您有2条未读询盘信息!

18189504057

400-996-5126

发布时间:

2024-10-28

发布时间:

2024-10-28

来源:

来源: 点击蓝字 关注我们

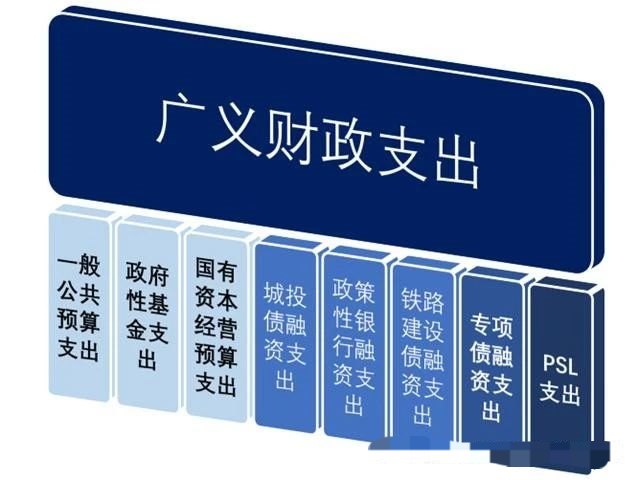

一

什么是地方政府专项债

地方政府专项债券(以下简称“专项债”),是指省、自治区、直辖市政府为有一定收益的公益性项目,发行的、约定一定期限内以公益性项目对应的,政府性基金或专项收入还本付息的政府债券。

(本定义摘自财库〔2015〕83号《地方政府专项债券发行管理暂行办法》

二

专项债发行所需资料

1、一案两书:实施方案、财务评价报告、法律意见书。

2、可行性研究报告:对项目实施的可行性进行论证。

3、财政评审报告:项目投资估算经财政投资评审中心或专业评审机构评审,并取得财政局相关批复或已编制正式项目投资概算报告。

4、规划许可:自规局出具的项目规划或用地规划。

5、立项文件:发改局出具的准予立项资料,如项目建议书的批复等。

6、可行性研究报告批复:发改局出具的关于项目可行性研究报告准予的批复文件。

7、用地手续:自规局出具的用地预审与选址意见书、用地规划许可证、划拨决定书、国有土地使用证等,具体根据项目用地性质办理。

8、环评文件:环保局出具的项目关于环境影响的登记表或报告批复。

9、收入测算说明:对项目收入进行合理预测,一是项目预期收入与建设内容密切匹配;二是收入预测类型合理,收入实现具有可实现性;三是收入预测取值有国家标准、行业标准、地区标准的、或有市场询价材料支撑的、或有以往年度同性质项目运营收入作支撑;四是项目收入测算有计算构成,有收入测算明细。

10、项目资金筹集情况说明:保障项目财政资金明确,到位时间、条件能够落实。

11、具备《建设工程规划许可证》《建设工程施工许可证》及招投标手续可提升项目成熟度

三

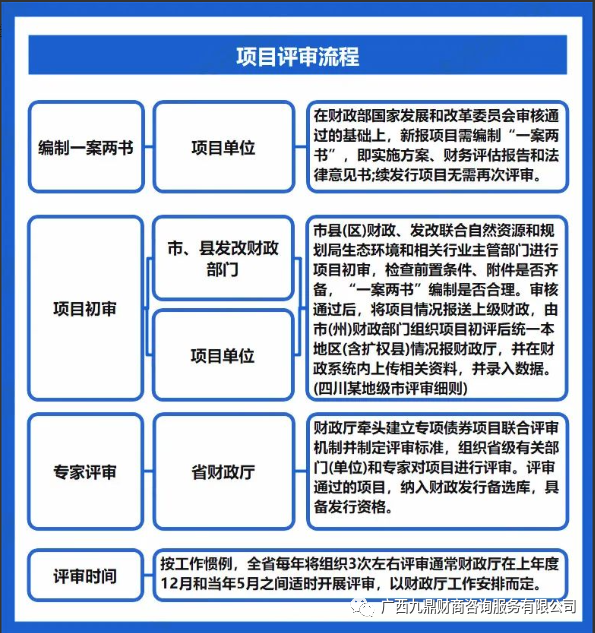

专项债发行流程

四

专项债申报支持领域

五

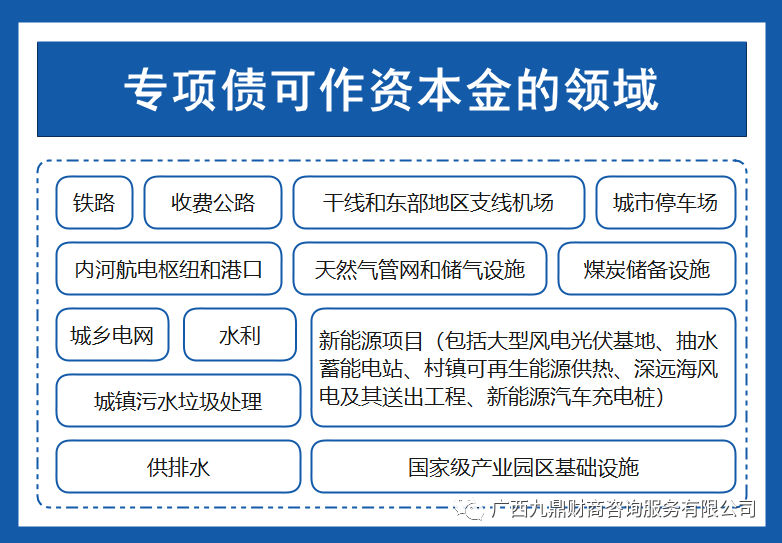

专项债作资本金领域

六

专项债禁止投向领域

七

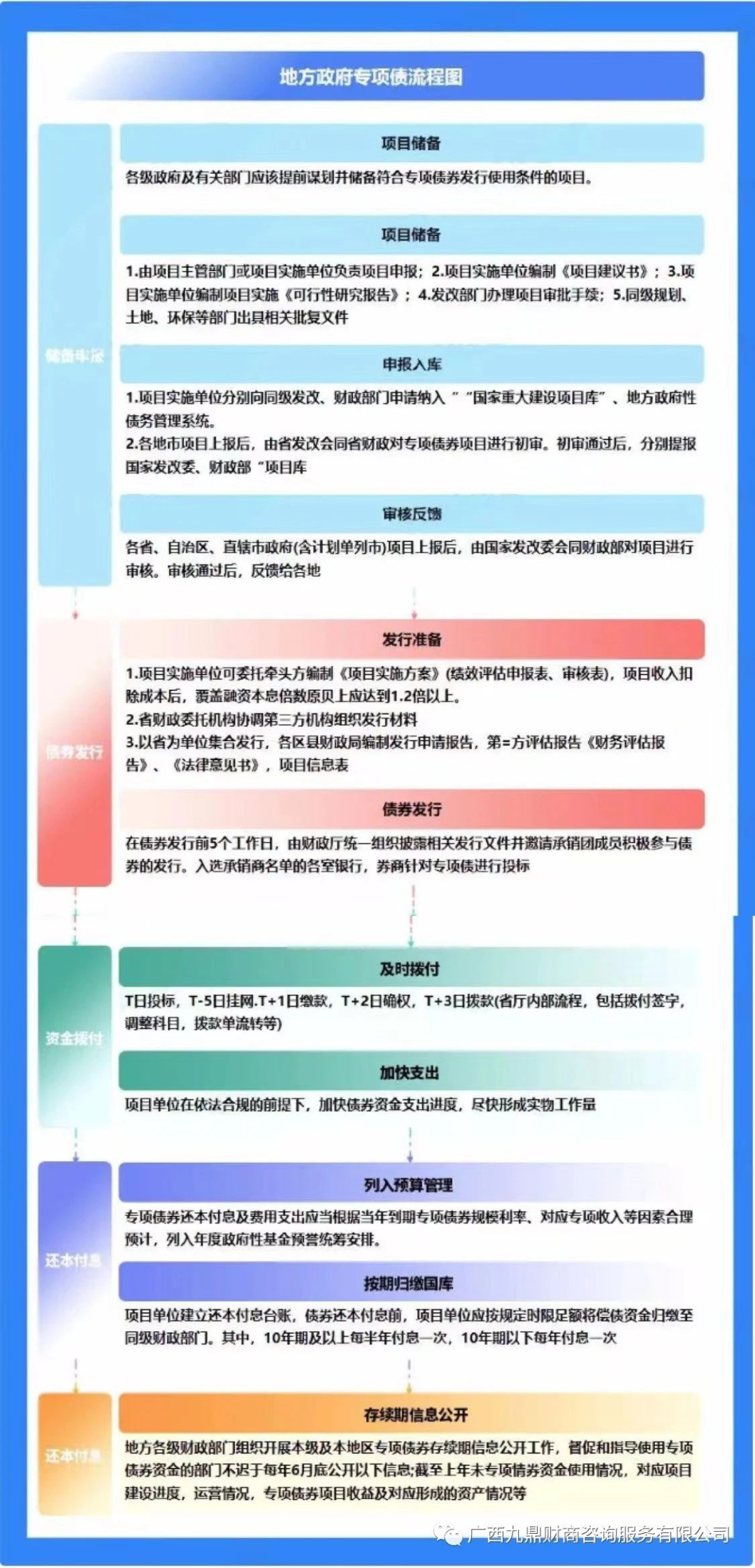

专项债发行全过程流程图

八

什么是地方政府专项债

地方政府专项债如何偿还?

专项债券的偿还资金来源于项目对应的政府性基金或项目建成后取得的专项收入,本金可以通过发行专项债券偿还。而且专项债券收入、支出、还本、付息、发行费用等纳入政府性基金预算管理,债券资金只能用于公益性资本支出。

专项债券强调专款专用,也即专项债券的募集资金纳入政府性基金预算管理,并专项用于特定用途,不得挪用、不得用于经常性支出。专项债券项目单位可以为政府部门、行政企事业单位和国有企业。

主要作用:

用作政府投资项目的直投资金。

用作对项目公司、社会投资人的债务性资金。

用作项目公司的项目资本金。

依据:财政部印发《地方政府专项债券用途调整操作指引》(以下简称《指引》),进一步规范和加强地方政府专项债券管理,提高专项债券资金使用绩效,防范化解地方政府债务风险。《指引》提出专项债券资金使用,坚持以不调整为常态、调整为例外。专项债券一经发行,应当严格按照发行信息公开文件约定的项目用途使用债券资金,各地确因特殊情况需要调整的,应当严格履行规定程序,严禁擅自随意调整专项债券用途,严禁先挪用、后调整等行为。

关于专项债用途调整《指引》指出应符合以下原则

1、调整安排的项目必须经审核把关具备发行和使用条件。项目属于有一定收益的公益性项目,且预期收益与融资规模自求平衡。项目前期准备充分、可尽早形成实物工作量。项目周期应当与申请调整的债券剩余期限相匹配。

2、调整安排的专项债资金,优先支持党中央、国务院明确的重点领域符合条件的重大项目。

3、调整安排的专项债券资金,优先选择与原已安排的项目属于相同类型和领域的项目。确需改变项目类型的,应当进行必要的解释说明。

4、调整安排的专项债资金,严禁用于置换存量债务,严禁用于楼堂馆所、形象工程和政绩工程以及非公益性资本支出项目,依法不得用于经常性支出。

声明

本文部分内容来自媒体、网络、报刊及公众号,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的..,请仅作参考。我们尊重作者的成果,如涉嫌侵权,请联系我们及时删除。

关于我们

公司业务领域:PPP咨询,专项债申报(一案两书),国资企业内训、拆分、重组,运营战略规划,政府投融资项目梳理与筛选、培训与编辑,国企、政府采购一站式服务,可行性报告论证,项目绩效(前、中、后)评价,工程项目全过程造价咨询,资产评估、财务审计、税收咨询、筹划及鉴证等。

微信号丨HTZX2006

新浪微博丨400-996-5126

文 稿 整 理:综 合 办

排 版 设 计:康 凯 婷

审 核 人:康 凯 婷

签 发 人:刘 宝 华

微信

微信

企业微信

企业微信

微信公众号

微信公众号

当前位置:

当前位置:

热门推荐

热门推荐