您有2条未读询盘信息!

18189504057

400-996-5126

发布时间:

2024-04-08

发布时间:

2024-04-08

来源: 华腾诚浩咨询

来源: 华腾诚浩咨询

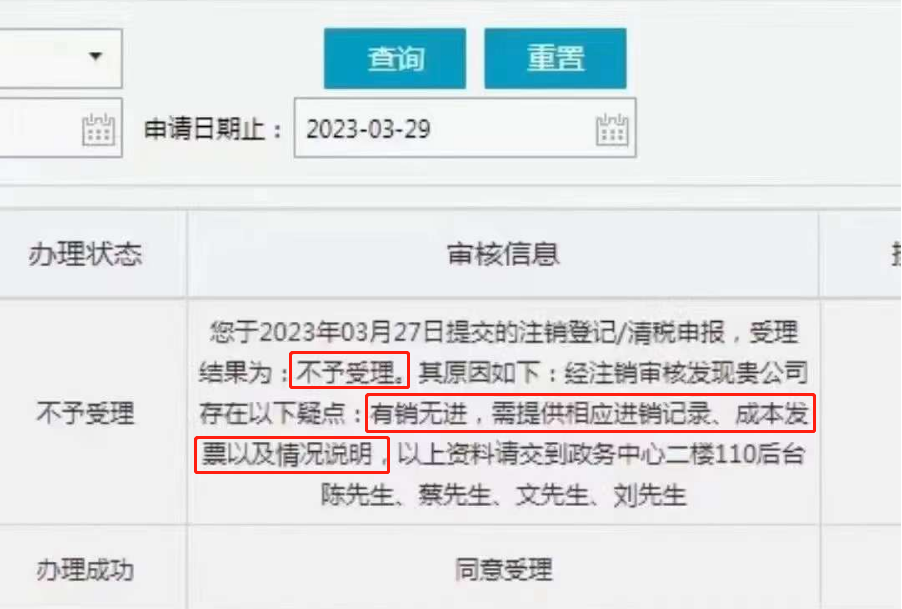

小规模纳税人尽管不抵扣进项税,但长期“有销无进”风险巨大!

什么是“有销无进”?

长期“有销无进”有什么风险?

有销无进,就是在购进货物或服务时,没有取得有效的增值税发票或其他合规凭证,而只在销售时开具增值税发票,一般较常见于小规模纳税人。比如:

(1)为了节省成本,从没有开票资质的供应商处购买货物或服务;

(2)为了钻政策空子,注册多个公司来开具发票,而没有实际的业务活动。

这些情况都会导致企业“有销无进”。

那么,“有销无进”有什么风险呢?

1.涉嫌虚开发票

如果小规模纳税人没有真实的业务活动,只是为了享受免征政策而开具发票,那么就可能被税务局认定为虚开发票。虚开发票是一种严重的违法行为,不仅会被没收违法所得和处以罚款,还可能涉及刑事责任。

2.不能税前扣除

如果小规模纳税人没有取得进项发票或其他合规凭证,那么他们在计算企业所得税时,就不能将相关的成本费用作为税前扣除项目。这样就会导致企业所得税的应纳税额增加,增加企业的财务负担。

3.可能面临罚款

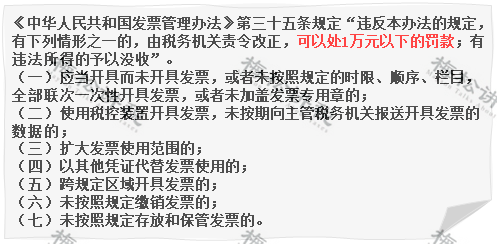

如果小规模纳税人在经营活动中不依法取得发票或其他合规凭证,那么就可能违反《中华人民共和国发票管理办法》等相关法律法规。根据法律法规的规定,这种情况可能会被责令改正,并处以一定金额的罚款。

4.自身权益无法得到保障

如果小规模纳税人在购进货物或服务时没有取得发票或其他合规凭证,那么他们就无法证明自己的权益。如果后期出现货物质量或服务纠纷等问题,他们就难以维护自己的合法权益。

因此,小编提醒:小规模纳税人虽然不抵扣进项税,但是依然要获取进项发票!

警惕!小规模、个体户8大涉税风险点

抓紧自查!

1.开票额正好在免征额临界点

现在小规模纳税人可以享受月销售额10万元或季度销售额30万元免征增值税,有很多小规模纳税人开票额就在免征额临界点浮动,每个季度都在27万元—30万元之间,这样不想引起税务局的注意都难。

2.存在大量作废发票或作废发票异常

3.超标强制转为一般纳税人

有很多会计认为,小规模的标准是年500万元以下,只要1—12月累计开票额控制在500万元以内就没问题,这样想就大错特错了。

政策中说的年销售额,指的是连续不超过12个月或四个季度的销售额,并不是我们理解的公历年度1—12月。

正是因为理解有误,每年都有很多小规模纳税人被强制转为一般纳税人,对于进项抵扣较少的企业来说,无疑增加了税收负担。

4.一址多户开具发票

在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票等。

5.短时间内开票异常

有一些刚成立的小规模纳税人,短时间内开具大量发票,且法人或负责人年龄偏大或户籍不在本地等。

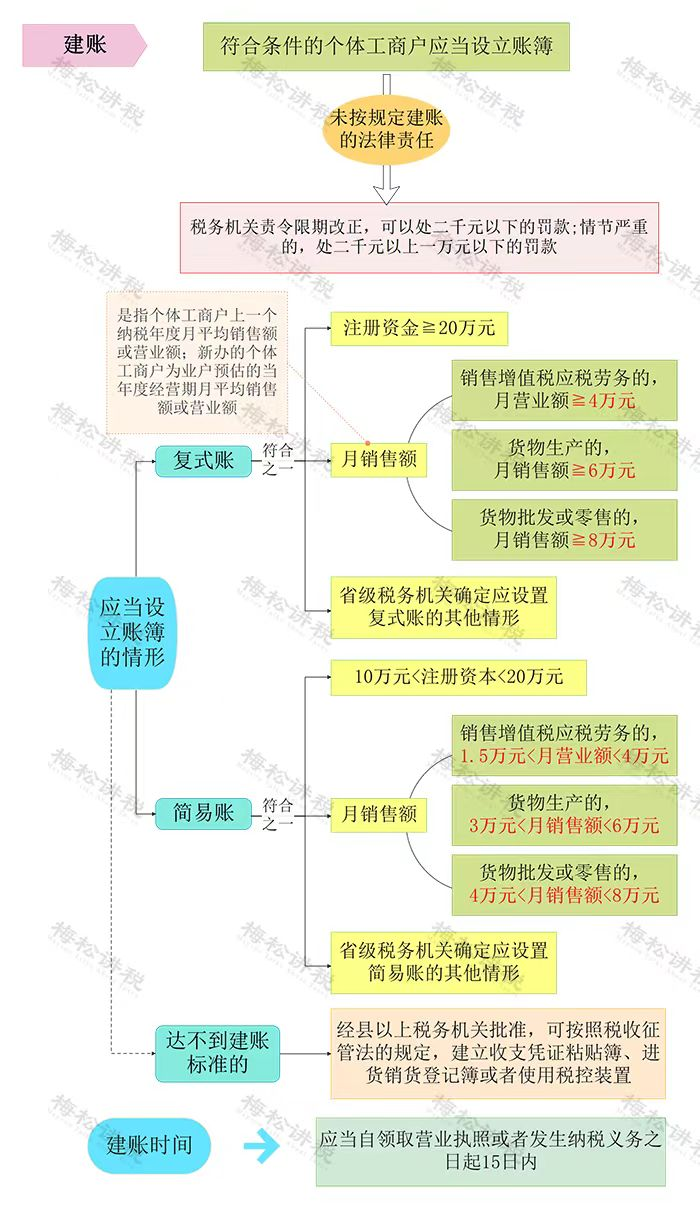

6.个体户不记账

税务局明确:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

7.个体户没有业务,可以不报税

很多个体户,将零申报和不申报混淆。认为自己符合零申报的情形,就可以不报税。

注意了,零申报≠不申报,零申报也是需要在规定时间向税务局进行报税!

征管法的第六十二条规定:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

8.个体户免税,不用缴税就不用报税

这里的免税是指个体户月销售额10万元或季度30万元以下可免征增值税。

很多人认为,没超过免征额不用交税就不用报税,这种想法是错误的。个体户销售额无论有没有超过月度10万元或季度30万元的,都应当记账报税,只有申报了才可以享受免税的优惠政策!

小规模纳税人如何应对“有销无进”?

如果是由客观原因造成的,那么在被税务检查时,说明自己的切实情况即可。但如果是主观原因造成的,那就有偷漏税的嫌疑了。

因此,纳税人需要做好以下几点:

1.遵守法律法规

纳税人在经营活动中,应该遵守《中华人民共和国增值税暂行条例》《中华人民共和国发票管理办法》等相关法律法规,按照规定的期限、顺序、栏目、联次等开具发票,并按照规定的时间、方式、内容等进行纳税申报和报送资料。

2.合理选择供应商

纳税人在购进货物或服务时,应该尽量选择有开票资质的供应商,避免从没有开票资质的供应商处购买。如果必须从没有开票资质的供应商处购买,应该要求其提供其他合规凭证,如收据、合同等。

3.及时索要发票

纳税人在购进货物或服务时,应该及时向供应商索要有效的增值税发票或其他合规凭证,并保存好相关的原始凭证。如果供应商拒绝或延迟开具发票,应该及时向税务局举报。

4.合理安排业务流程

纳税人在开展业务活动时,应该根据自己的实际情况,合理安排业务流程,避免出现有销无进或有进无销的情况。例如,如果是从事建筑安装服务,在施工阶段提供时,适用9%或11%(取决于建筑物类型)的增值税率;而在竣工验收后提供时,则适用3%或5%(取决于纳税人身份)的征收率。因此,可以在合同中约定在竣工验收后才收取服务费,以便享受较低的征收率

....全!

小规模、小微、个体户优惠合集

来源:中国会计报

声明

本文部分内容来自媒体、网络、报刊及公众号,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的..,请仅作参考。我们尊重作者的成果,如涉嫌侵权,请联系我们及时删除。

关于我们

公司业务领域:PPP咨询,专项债申报(一案两书),国资企业内训、拆分、重组,运营战略规划,政府投融资项目梳理与筛选、培训与编辑,国企、政府采购一站式服务,可行性报告论证,项目绩效(前、中、后)评价,工程项目全过程造价咨询,资产评估、财务审计、税收咨询、筹划及鉴证等。

微信号|HTZX2006

点击上方二维码,

关注我们咨询热线:400-996-5126

文稿整理:会计师事务所

排版设计:陈孟婷

审核人:刘宝华

签发人:刘宝华

微信

微信

企业微信

企业微信

微信公众号

微信公众号

当前位置:

当前位置:

热门推荐

热门推荐